5 важных вещей о деньгах, которые вы должны узнать до 30 лет

Пока мы растем, никто не рассказывает нам о деньгах. Ни в школе, ни в колледжах, ни в высших учебных заведениях нет отдельного предмета, на котором бы учили обращаться с деньгами. Нас не обучают навыкам, которые помогли бы нам обрести финансовую свободу.

В итоге выходит следующее:

• люди не знают, как зарабатывать больше;

• люди не знают, как тратить меньше денег;

• люди не знают, как сберегать деньги;

• люди не знают, что делать с имеющимися деньгами.

И все это создает много финансовых проблем, которые приводят к стрессу, который, в свою очередь, ведет к возникновению проблем со здоровьем. В наше время человек не может быть счастливым без денег. Как минимум, необходима сумма, которая поможет полностью покрыть основные потребности.

Многие с трудом покрывают свои базовые потребности, причем происходит это лишь из-за того, что люди не умеют обращаться с деньгами.

Вот 5 важных вещей о деньгах, которые вы должны узнать до 30 лет:

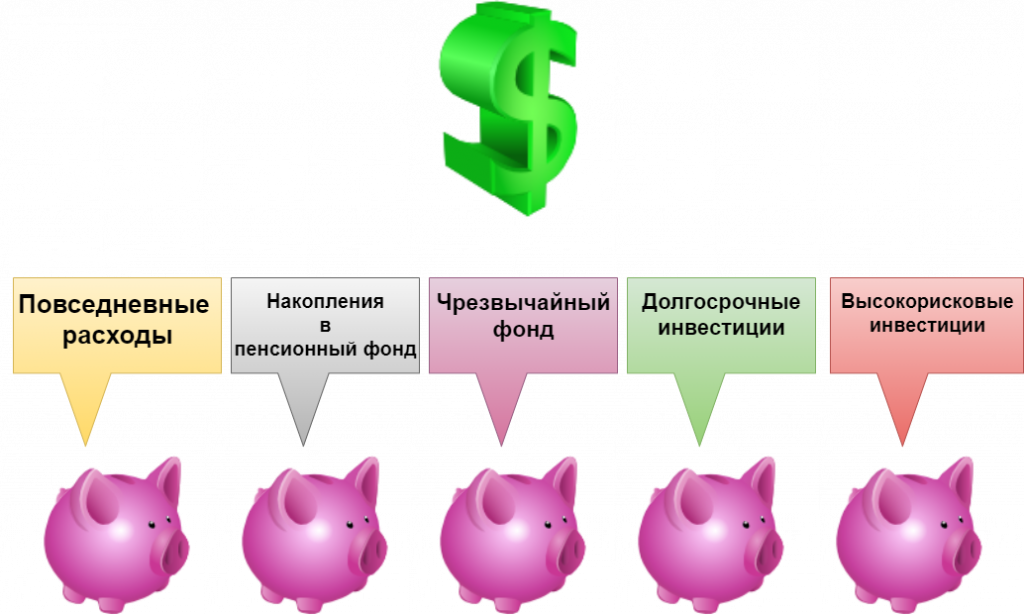

- Есть пять «копилок», из которых должны состоять ваши финансы

Вот эти пять «копилок»:

• деньги для повседневных расходов;

• накопления в пенсионном фонде;

• чрезвычайный фонд;

• долгосрочные инвестиции (облигации, драгметалы, индексные фонды);

• криптовалюта и высокорисковые инвестиции.

Именно в таком порядке.

С первой все понятно – в ней хранятся деньги, которые вам нужны для основных нужд в течение месяца: на еду, оплату жилья, транспорта и т.д.

Вторая – сбережения на пенсию. Узнайте больше о пенсионных фондах и как можно самостоятельно инвестировать в свою будущую пенсию.

Третья – это деньги, которые вам могут понадобиться в чрезвычайной ситуации. Например, если вы потеряете работу. В чрезвычайном фонде должна быть сумма, которая покрывает ваши расходы на 3-6 месяцев.

Четвертая – это деньги, которые вы инвестируете в рынок. Здесь должны быть только низкорисковые инструменты.

Пятая – тоже инвестиции, но уже более рисковые активы и, соответственно, потенциально более прибыльные.

- Чтобы научиться экономить деньги, вы должны «обложить» самого себя налогом

Не надейтесь на свое благоразумие. Практика показывает, что у людей возникают серьезные проблемы, когда речь заходит о накоплениях. Поэтому вы должны «обложить» себя налогом.

Во-первых, убедитесь, что ваш доход покрывает основные нужды. Во-вторых, определите процент от дохода, который вы должны будете каждый месяц положить в ту или иную «копилку».

- Финансы – это игра в накопление

Научитесь немного по-другому воспринимать деньги. Когда речь идет о коротких дистанциях, деньги не особо имеют значение. Сильно ли изменится ваша жизнь, если вы сейчас получите 100 тыс. рублей? Вы сможете себе позволить немного больше, но эти деньги быстро пропадут.

Вы должны понимать, что ваше финансовое положение зависит от того, сумеете ли вы длительное время играть в накопление.

Особенно это важно, когда речь заходит об инвестициях. Нет никакого смысла вкладывать деньги на 1-2 года, потому что вы не получите значительной прибыли, если рассматривать ее в масштабе жизни.

Если вы будете регулярно инвестировать в течение 10-20 лет, то картина сильно поменяется. И прибыль, которую вы будете получать, может стать очень значительной.

- Увеличивайте количество источников дохода

Диверсифицируйте не только инвестиции, но и источники дохода. Только так вы можете защитить себя финансово.

Развивайте навыки, которые могут позволить вам зарабатывать на фрилансе, например. Попробуйте свои силы в предпринимательской деятельности.

- Об инвестициях в недвижимость или в малый бизнес думайте после того, как достигните устойчивого финансового положения

Для многих инвестиции в недвижимость – это что-то, к чему нужно стремиться. Однако не спешите покупать жилую или коммерческую недвижимость.

Все не так просто, как может показаться. Для начала убедитесь, что у вас достаточно стабильное финансовое положение. Особенно если вы планируете вкладывать деньги в недвижимость на этапах строительства.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: